今年1~4月,我国客车市场整体稳中向好。一季度走势下滑的轻客市场在4月也开始稳步上扬。

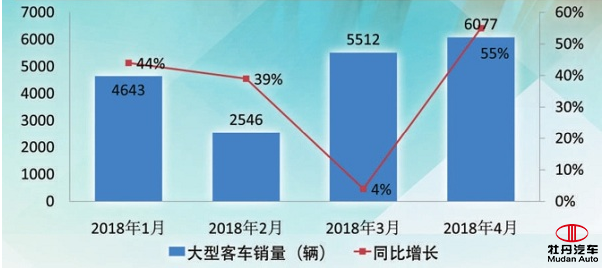

根据中国汽车工业协会提供的数据,1~4月我国累计销售客车13.67万辆,同比增长4.63%。其中,大型客车销售1.88万辆,同比增长31.6%;中型客车销售1.63万辆,同比增长近18%;轻型客车共销售10.16万辆,同比稍有下滑,但不足1%。

♦大、中型客车市场增速快轻客较为低迷

近年来,随着新能源客车产业的快速发展,以及市场营销模式的转变,客车行业“洗牌”加剧,这在销售数据上也有所体现。

进入2018年,我国大型客车市场销量排名变化较大,除宇通客车牢牢占据销量第一的位置外,排名前五的企业位次时常变动。具体来看,1、2月排名第5的海格客车,4月已下滑至第7位;排名2~4位的金龙客车、厦门金旅和中通客车在前4个月中,竞争十分激烈,一直处于超越或被超越的状态,每月销量也仅仅只差几十辆;另外,比亚迪的增长势头也非常迅猛,已经从1月的第9位爬升至4月的第4位。

1~4月,中型客车市场的前2名分别被宇通客车和东风集团占据,而3~5名的位次被“三条龙”包揽。另外,要论中型客车市场的“黑马”,非一汽集团莫属。前3个月表现平平的一汽集团,4月销量开始大涨,排名升至第二位,出乎所有人的预料。

今年1~3月,轻客市场表现低迷,直到4月才有所回升,收获了4%的增幅,但仍然低于行业平均增幅水平。1~4月,轻型客车销量前三甲分别为江铃控股、福田汽车和南京依维柯。与去年同期相比,排名首位的江铃控股遭遇了3%的下滑;增幅最高的是保定长安,同比增长111%,跃升至4月销量榜次席。

福田欧辉客车品牌总监韩鹏告诉记者:“1~4月客车市场整体表现良好,与今年补贴政策‘靴子’落地较早有关。政策明确后,车辆生产企业就有充足的时间准备产品和制定营销策略。”

♦新能源客车同比大涨公交车是绝对主力

今年1~4月,6米以上新能源客车累计销售1.39万辆,同比大幅增长370%。从细分车型来看,新能源客车市场仍以公交车为主,共销售1.32万辆,占比95.03%。

从车型长度来看,10~11米新能源客车销量最高,1~4月累计销售7774辆,占比55.84%;8~9米新能源客车累计销售4662辆,占比33.49%;紧随其后的是11~12米新能源客车,1~4月累计销售1196辆,占比8.59%;7~8米、6~7米及12米以上新能源客车销量与上述车型相差较大,1~4月累计销售分别为94辆、163辆、32辆,占比0.68%、1.17%、0.23%。值得注意的是,目前9~10米新能源客车销量依然为零。

在客车行业专家任诗发看来,10~11米新能源客车畅销的原因,除了其更适用于城市公交之外,还与新能源汽车补贴政策、使用成本、实用性等因素有关。

从企业销量排名来看,今年1~4月,宇通以2635辆、同比增长242.24%的成绩,位居第一;比亚迪累计销售1954辆,紧随其后;厦门金旅和中车时代分别销售1730辆和1608辆客车,分列三、四位;金龙客车1~4月销售1321辆,位列第五。从企业实力来看,这五家企业既有老牌豪强,也有新生劲旅。其中,厦门金旅的增幅尤为令人瞩目,1~4月销量同比增幅达1068.92%。另外,比亚迪、中车电动的增幅也达到了401.54%和458.33%。

♦今年客车销量增长与否仍难预测

对于未来客车市场的走势,业内专家认为,总体会比较平稳,增长与否仍难预测。

“至少在6月11日,新能源汽车补贴政策过渡期结束前,客车销量依然会保持增长。”任诗发解释说,这是因为过渡期内上牌的新能源客车将按照此前对应标准的0.7倍补贴,为尽可能降低补贴退坡带来的影响,在过渡期内加紧卖车已成为客车企业的主流选择。“6月11日之后,购买力肯定会大打折扣,预计下半年客车市场与去年持平或略有下滑。”他说。

“从客车市场发展规律来说,下半年的销量应该会比上半年好,但今年客车市场的走势却并不明朗。”韩鹏表示,现在客车销量能否增长,不仅取决于需求,更取决于政策。2018年新提出的过渡期政策,掀起了新一轮的产能释放。但正是由于上半年提前透支消费,预计在三季度,客车销量将出现明显下滑。进入四季度后,是否能迎来新一轮增长,仍不好预测。综合来看,客车市场大幅增长应该不会出现,预计全年总销量稳中有升。

一位客车企业负责人则看好下半年客车市场。“就目前情况来看,新能源公交车发展势头并没有减退,预计今年新能源客车总销量至少超过10万辆。新能源客车市场的坚挺,将助力下半年客车市场销量的快速提升。”他说。

“根据国家既定的规划和时间表,各个地区和省份的新能源公交车推广数量一直在稳步增加,这将为下半年客车市场的销量提供重要支撑。”业内专家表示。

版权©2024 牡丹汽车股份有限公司 苏ICP备11079754号 苏公网安备32058202011115号 客服热线:400-139-1390